젠포트 홈페이지(https://genport.newsystock.com/Main.aspx)에 접속하여 회원가입 및 로그인한다.

*이왕 회원가입하는 김에 추천인코드에 “T-41073” 입력 좀…

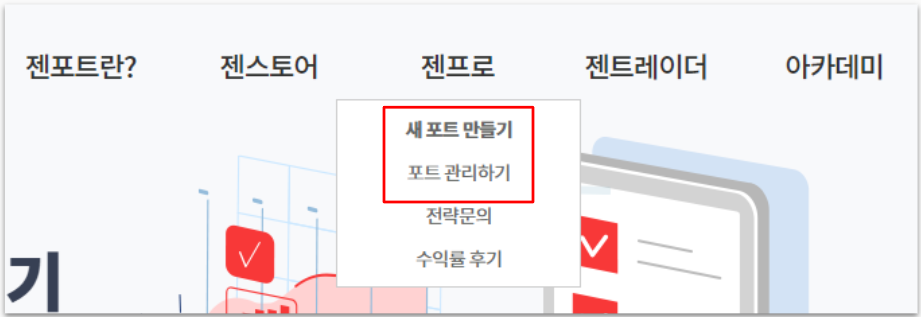

상단 메뉴의 [젠프로]-[새 포트 만들기] 클릭.

(한 번 포트를 만들었고 그 만든 포트를 수정해 사용할 때는, [포트 관리하기]를 클릭한다.)

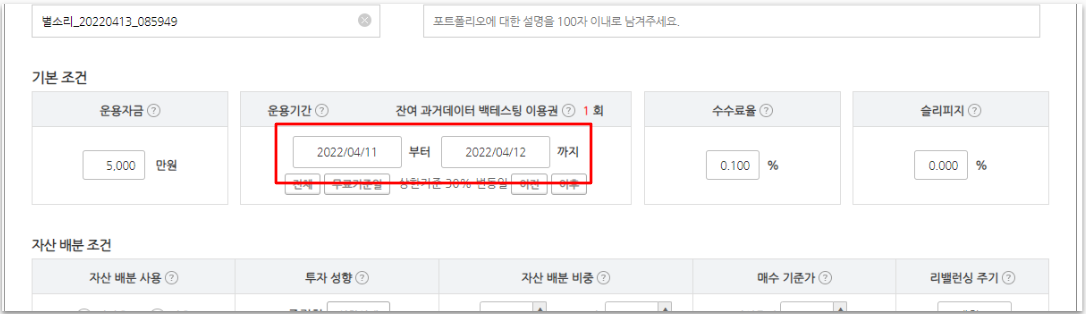

주식을 확인할 것이므로 [알고리즘 트레이딩 포트]-[일봉 백테스트]를 클릭한다.

(미국 주식은 [US 트레이딩 포트]를 클릭한다.)

백테스트 목적이 아니라 추천종목을 알고 싶은 것이므로 [운용기간]을 가장 최근으로 선택한다.

(좀 더 자세한 종목의 점수까지 보려면 영업일 기준 하루 이상 차이 나게 입력한다.)

맨 아래의 [다음 단계로] 버튼을 누른다. 그 다음 [Step 2. 매매대상 설정]에서도 [다음 단계로] 버튼을 누른다.

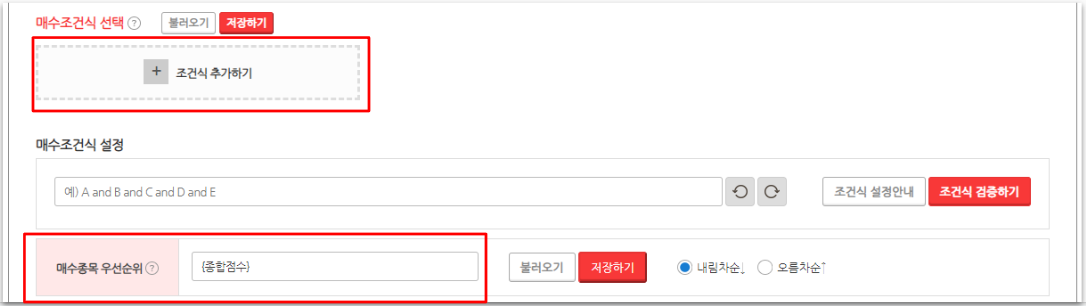

제일 중요한 조건식을 입력해야 한다.

[[+]조건식 추가하기]를 눌러 원하는 조건을 입력한다.

그리고 그 아래 [매수종목 우선순위]에도 조건을 입력하면 내가 원하는 순서로 나오게 할 수 있다.

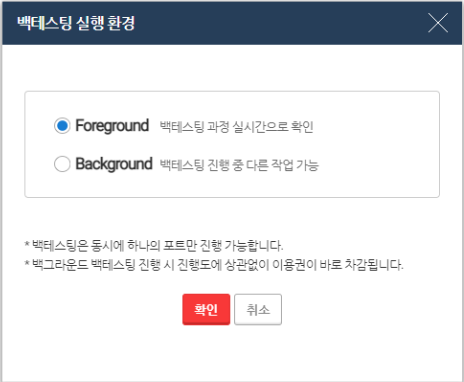

다 입력했으면 맨 아래의 [백테스팅 실행하기] 버튼을 누른다.

[Foreground]와 [Background] 어느 걸 선택해도 상관 없다.

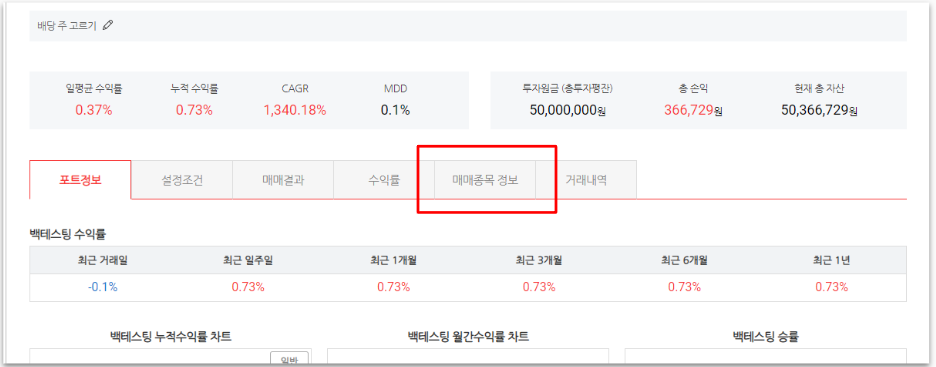

결과 화면에서 약간 아래로 내리면 [매매종목 정보]탭이 있다. 클릭한다.

[추천 종목] 정보를 볼 수 있다.

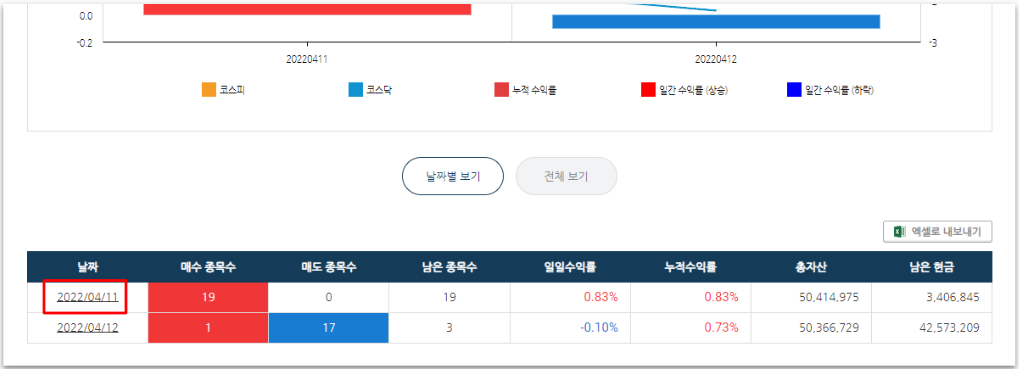

[운용기간]을 영업일 기준 하루 이상 차이 나게 입력한 경우 종목당 점수 정보를 확인할 수 있다. [거래내역]을 클릭한다.

화면을 아래로 스크롤해서 [날짜]를 하나 골라서 클릭한다.

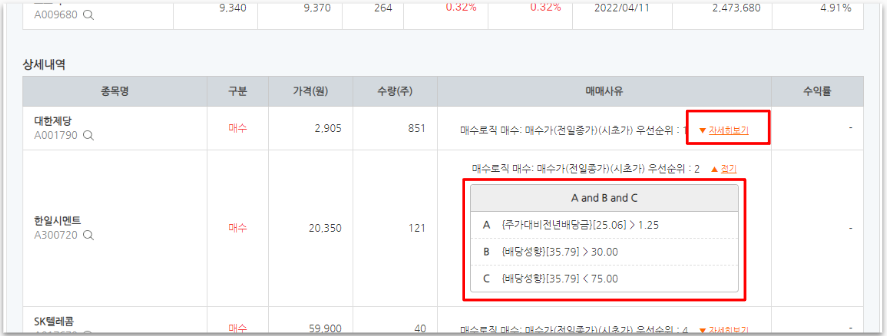

[상세내역]이 나올 때까지 아래로 내린다. [자세히보기]를 누르면 매수 조건식에 따른 점수를 볼 수 있다.

'경제 이것저것 > 주식' 카테고리의 다른 글

| 그린블라트의 마법 공식에 소형주를 더하기 (0) | 2022.04.26 |

|---|---|

| 배당주 전략 백테스트 -5월 매수 10월 매도 (0) | 2022.04.16 |

| 배당주 전략 백테스트 (0) | 2022.04.15 |

| 퀀트 투자 툴 젠포트와 퀀트킹 사용 간단한 소감 (0) | 2022.04.12 |

| 책 [현명한 퀀트 주식투자] 복습 및 요약 <읽는 중> 1~3장 (0) | 2022.04.11 |