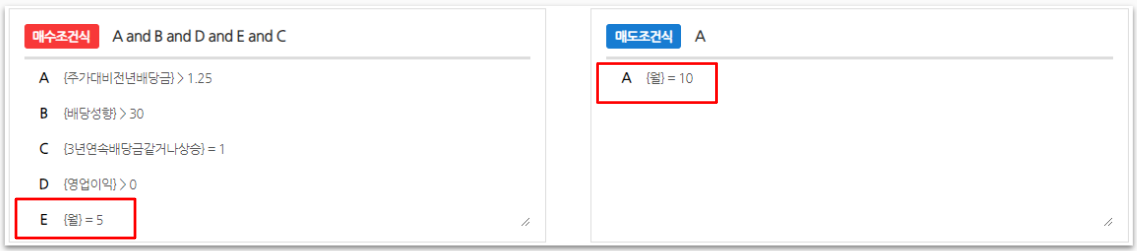

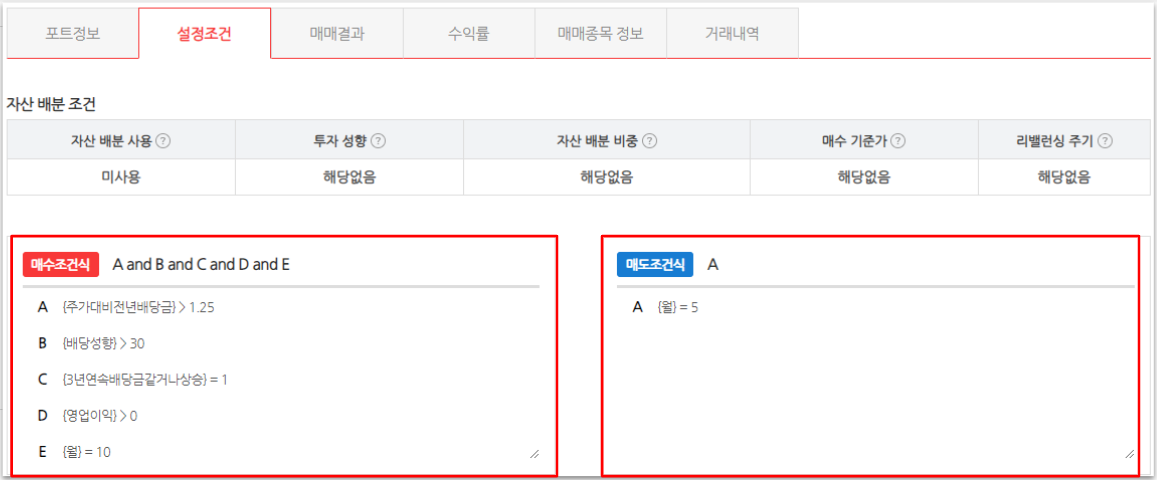

4장 중장기 퀀트 전략, 어떻게 세워야 할까?

중장기 퀀트 전략 살펴보기

PER 전략

*책에 나온 함수가 사용할 수 없음. 사용 가능한 함수 찾아서 수정해서 적용해 봄.*

*매수조건에 [비율내림차순({시가총액}) < 20] 입력.*

*매수 조건에 [{시가총액} > 0.1]는 시가총액 낮은 기준으로 정렬되는지 확인하기 위해 추가. 없어도 상관 없음.*

*우선순위에 [{시가총액} (오름차순)] 입력.*

시가총액 하위 20%에만 투자해도 CAGR 약 18%

소형주 효과는 개인투자자만 누릴 수 있다. 기관 투자자 등과 같이 거액을 움직이는 투자 주체는 소형주들의 거래 대금이 작기 때문에 소형주 효과를 누리지 못함.

여기에 저 PER 조건 추가.

PER이 낮을 수록 기업이 벌어들이는 돈은 많은데, 주식은 싼 가격을 형성하고 있다는 것을 의미.(실제 기억 가치보다 주식이 저평가되어 있다.)

*매수 조건에 [{주가수익률(PER)} > 0] 추가. 적자인 기업은 PER이 음수로 나와서, 가장 위에 나오게 되기 때문. 당연히 적자 기업은 좋지 않다. 자세한 내용은 책[하면 된다! 퀀트 투자] -[8장 강환국 슈퍼 가치 전략] -[퀀트 가치투자란 이런 것!] 참고.*

*우선순위에 [{주가수익률(PER)} (오름차순)]로 변경..*

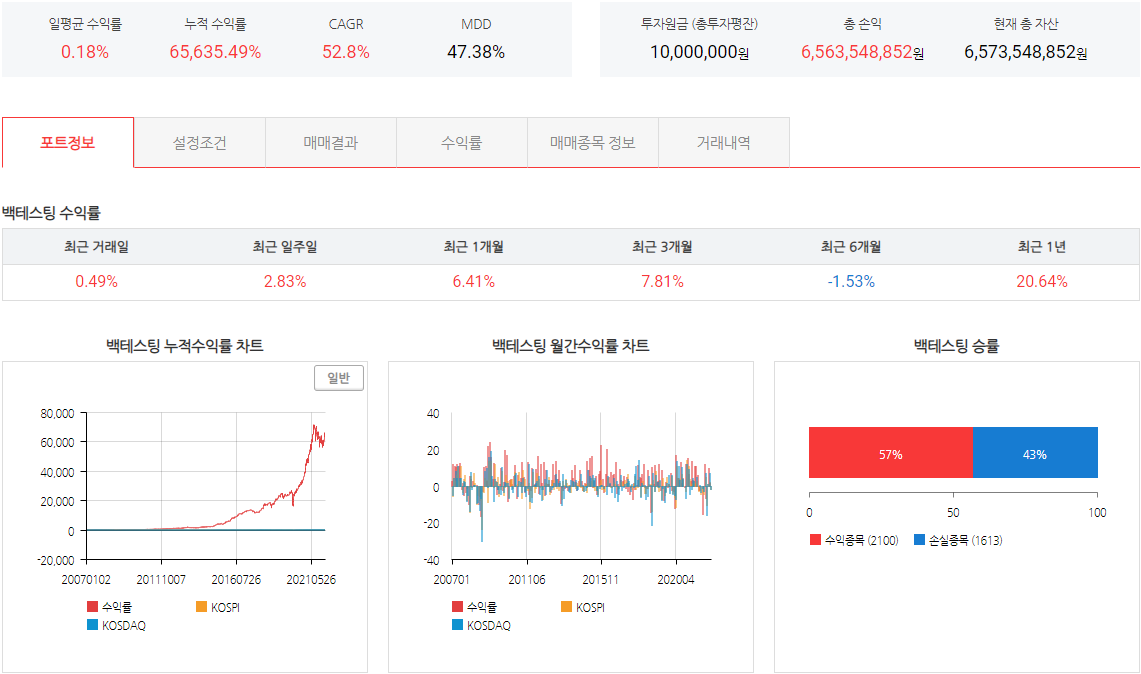

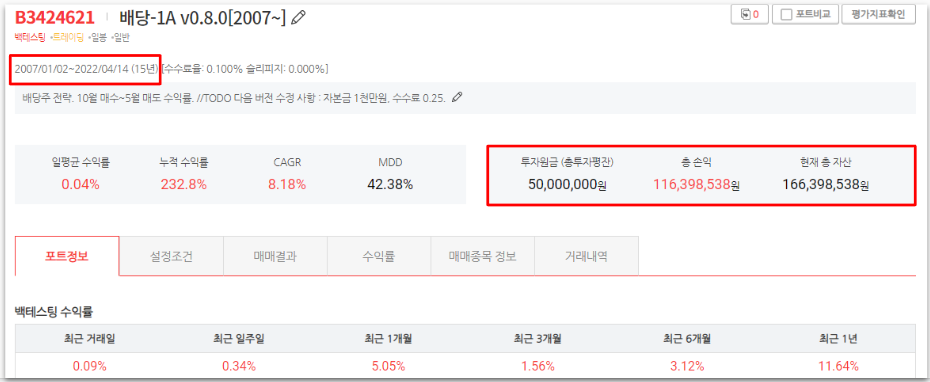

벡테스트 결과 1개월마다 유사 리밸런싱을 해주는 것이 가장 결과가 좋았다.([유사 리밸런싱]은 모든 종목을 팔고, 순위에 따라 다시 사는 것을 말한다. 이는 젠포트의 백테스트 구조 상 리밸런싱이 불가능해서 벌어지는 일이다. 실제로 투자할 때는 정석대로 리밸런싱하면 된다.)

PBR 전략

매수 종목 선택 우선순위만 PBR로 바꾼다.

단, PBR이 너무 낮으면 위험하니 0.2 이하인 종목은 제외한다.(이 내용에는 왜 PBR 0.2 이하가 위험한지 설명이 안 나와있는데, 책[하면 된다! 퀀트 투자]를 보면 비정상적으로 저평가되어 있으면 파산 위험이 있을 수 있다고 한다.)

EV/EBITDA 전략

EV/EBITDA는 낮을 수록 기업가치가 저평가되어 있는 것.

EV = Enterprise Value. 기업 가치.

EBITDA = Earnig Before Interest, Taxes, Depreciation and Amortization. 세금과 이자를 내지 않고 유형물, 무형물의 감가상각도 하지 않은 상태의 이익.(영업이익과 비슷한데, 조금 더 발전된 개념)

*책에는 상세 해설이 없어서 인터넷에서 찾아봄. 보통 해당 기업을 인수했을 때 몇 년만에 투자원금을 회수할 수 있느냐로 본다고 함. 예를 들어 삼성전자의 EV/EBITDA가 8.4이면, 8.4년만에 투자한 돈을 모두 회수할 수 있다고.

*매수 조건에 [{EV/EBITDA} < 75]를 EV/EBITDA 낮은 기준으로 정렬되는지 확인하기 위해 추가. 없어도 상관 없음.*

*우선순위 [순위내림차순({EV/EBITDA}) (내림차순)]로 변경*

GP/A 전략

GP = Gross Profit. 매출총이익.

A = Total Assets. 총자산.

GP/A는 높을 수록 좋은 지표.(자산이 적은데도 이익을 많이 내는 것이므로.)

*매수 조건에 [{GP/A} > 0.25]를 GP/A 높은 기준으로 정렬되는지 확인하기 위해 추가. 없어도 상관 없음.*

*우선순위 [{GP/A} (내림차순)]로 변경*

그린블라트 마법 공식

한국 실정에 맞게 변경.

- 시가총액 하위 20%(원래의 마법 공식 조건에서 시가총액에 대한 부분을 소형주로 변경.)

- 유틸리티 및 금융주 제외

- 국내 상장 중국 주식 제외

- EV/EVITDA 역수 활용

- ROC 활용.(젠포트의 {ROIC}와 동일)

- EV/EVITDA 역수 순위와 ROC의 역수 통합 점수 매김.

- 통합 점수가 높은 순서대로 20종목 매수

- 250일 유사 리밸런싱 또는 20일 유사 리밸런싱

- 13년간 장기 투자.

시장을 읽는 마켓타이밍

11-4전략(핼러윈 효과)

주식시장이 전통적으로 11~4월에는 좋고, 5~10월에 안 좋다. 정확한 이유는 밝혀지지 않았지만, 백테스트에 의해 검증된 결과이다.

코스닥 20일 이동평균선 마켓타이밍

폭락장에는 큰 폭으로 하락하고, 연속적으로 하락하는 경우도 흔하다.

때문에 폭락장에는 모든 종목을 매도하고 현금을 보유하고 기다린다.(약간 충격적인데, 하락할 때는 그냥 안 사고 현금으로 들고 버티는 게 더 낫다는 것.)

단점이라면 거래를 쉬는 만큼 수익률도 준다는 것.

(이는 개인의 성향에 따라 선택하면 된다. 큰 손실도 견딜 수 있는 멘탈이라면 장기적으로는 투자를 쉬지 않고 계속 하는 게 더 이익이긴 하다. 문제는 큰 손실에 멘탈이 못 견뎌서 결국 전략에 여기저기 손 대다가 투자 전략 전체를 망쳐버리는 일이 생긴다는 것. 견딜 수 있을 것 같지만, 쉽지 않은 일이다. 실제로 투자하지 않고 백테스트만 할 때도, 1년동안 발생한 이익을 바로 다음 해에 고스란히 까먹는 것을 보자 견디기 힘들었다. 괜시리 사람들이 MDD 줄이려고 노력하는 게 아닌 것.)

개인적으로 몇 가지 백테스트해본 결과, 항상 먹히는 건 아니지만 실제로 대부분 MDD가 줄었다.(물론 누적 수익도 줄었다.)

중장기 퀀트 전략의 한계와 극복 방법

젠포트의 일봉 백테스트는 거래량이 고려되지 않는다. 그래서 실거래 시에는 거래량이 적은 종목의 경우 주문이 다 체결되지 않을 수 있다.

종목당 매수 비중 5%로 20종목을 매수한다고 가정했을 때, 평균 보유일이 250일이면 1억원, 평균 보유일이 60일 정도라면 5천만원, 평균 보유일이 20일 정도라면 2천만원, 평균 보유일이 10일 이하라면 1천만원 정도의 투자금까지 가능할 것으로 예상.

운용 금액이 수억을 넘어가는 투자자라면 전략을 다양하게 여러 개 돌려야 한다.

// TODO CON.